客户端 查看最新行情

报告导读

目前锌矿加工费低位持稳,海外冶炼厂长协加工费预计也将出现下降。由于加工费过低,部分中西部骨干冶炼厂表达减产意向,精锌产量同比增长态势可能会受到抑制。进口方面,由于美元仍处于强势周期,进口利润仍然为负,精锌进口量继续大幅度下降。下游需求方面,镀锌厂开工率明显回升,镀锌板出口亦处于景气阶段,但部分氧化锌企业受环保因素出现被动减产。终端需求方面,基建投资继续稳定增长,而房产镀锌需求预计将受调控影响逐步走弱,家电仍处于补库周期,短期内需求仍有保障。海外方面,特朗普医改法案投票取消令市场担忧经济刺激计划能否顺利实施,但欧美主要国家经济均开始复苏,对基本金属市场有所支撑。整体来看,锌矿供应短缺问题仍然存在,但需求面临证伪风险,预计沪锌主力合约将偏弱震荡。

1. 行情回顾

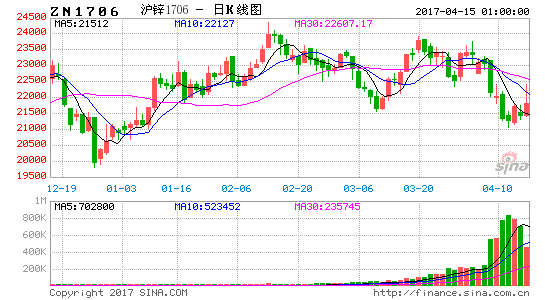

回顾一季度,沪锌价格围绕23000一线反复震荡。受美联储官员鹰派表态影响,美元持续走强,基本金属价格承压,沪锌价格曾一度下跌至21510元/吨的低点。此后,美元开始走弱。国内镀锌需求持续复苏,带动锌价反弹冲高。此后,锌价围绕23000一线上下震荡,多空双方均未形成明显优势。基本面来看,锌矿供应依然紧张,冶炼厂减产预期日趋强烈,但需求端难以提供支撑,包括全国房地产调控持续升级,汽车产销、基建投资等均未超出预期,仅有家电需求持续火热。货币市场方面,中国央行[微博]继续上调货币市场利率,短期对市场形成利空。美国制造业、房地产、消费等经济数据表现稳健,美联储官员态度分化,美元走势出现反复,对基本金属价格影响减弱。由于产油国陆续表达继续减产预期,因此油价有望在消费复苏后企稳回升,而中国相关经济指标仍旧向好,因此锌价仍有较强支撑。

图 1:沪锌日k线走势

资料来源:博弈大师、浙商期货研究所

2. 现货市场状况

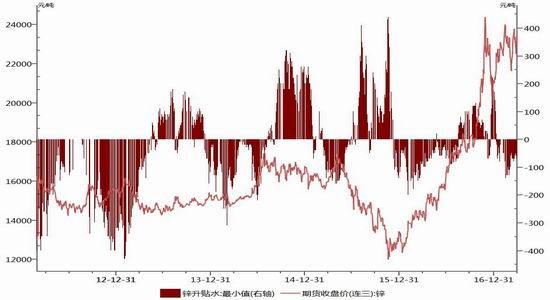

现货市场,炼厂正常出货,下游节前备货增加。SMM数据显示,3月31日上海市场0#锌主流成交于23140-23380元/吨,对沪锌主力1705合约贴水80-贴水40元/吨,炼厂正常出货,贸易商节前出货回笼资金,下游节前备货需求增加。广东市场0#锌主流成交于23200-23250元/吨,对沪贴水维持贴20元/吨左右。炼厂正常出货,中间商收货意愿增加,下游刚需采购。天津市场0#锌锭主流成交于23300-24060元/吨,对沪小幅升水70元/吨附近。炼厂正常出货,下游拿货情绪好转。

图 2:沪锌期现结构

资料来源:Wind、浙商期货研究所

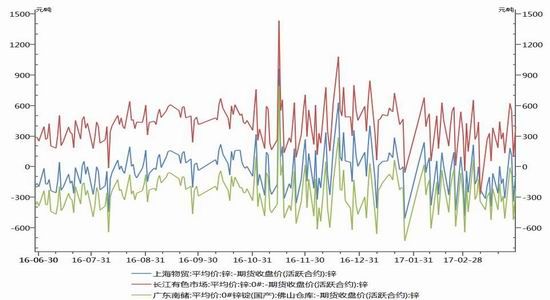

图 3:三地期现价差走势

资料来源:Wind、浙商期货研究所

3. 供需分析

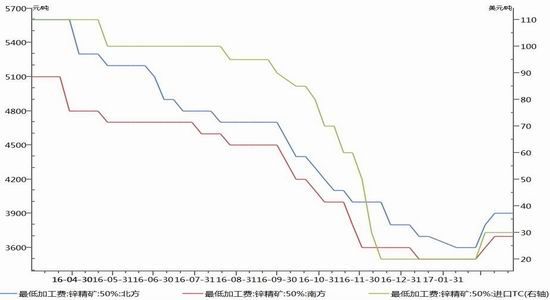

3.1. 锌矿加工费略有回升,精锌产量继续增长

海外锌矿减产及闭坑影响仍在持续影响精矿进口,2017年1-2月进口锌精矿总量为41.49万吨,同比下降9.06%,进口锌矿加工费仍徘徊在30-40美元/吨的历史低位。国内方面,环保因素导致国内矿山复产进度缓慢,国产矿加工费目前持稳于3700-4300元/吨一线,但较去年同期仍出现明显下降。由于加工费过低,部分中西部锌冶炼骨干企业宣布4月将主动减产检修。

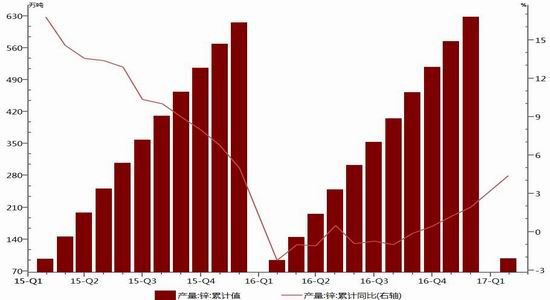

虽然国产锌矿复产进度不及预期,但由于利润分配机制存在,冶炼厂仍有加工利润,因此减产动力稍显不足。据SMM统计,2017年2月冶炼厂开工率为69.8%,环比去年同期增加1.28个百分点。2017年1-2月,全国精炼锌累计产量为98.2万吨,同比增长4.4%。

图 4:精锌累计产量

图 5:锌精矿加工费

资料来源:Wind、浙商期货研究中心

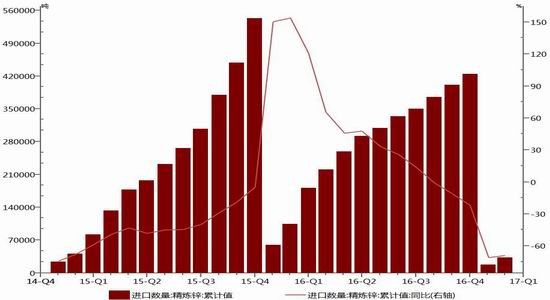

3.2. 中国精锌进口大幅下滑

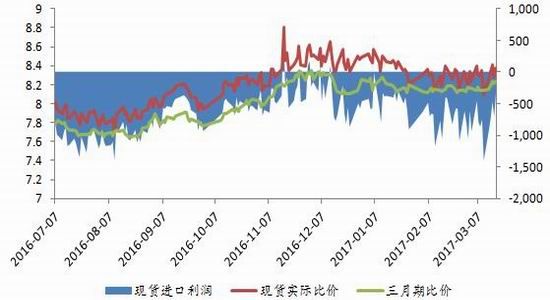

由于美元仍处于强势周期,人民币贬值压力始终存在,国内资金面偏紧亦不利于国内锌锭进口。根据中国海关总署公布的数据显示,1-2月精锌进口量为3.23万吨,同比下降68.89%,延续2016年四季度以来快速下降态势。截至3月31日,沪伦锌现货比价为8.40,进口利润-314元/吨附近;沪伦锌三月期比价为8.24,进口窗口仍未打开。

图 6:精锌进口量

图 7:精炼锌进口利润

资料来源:Wind、浙商期货研究中心

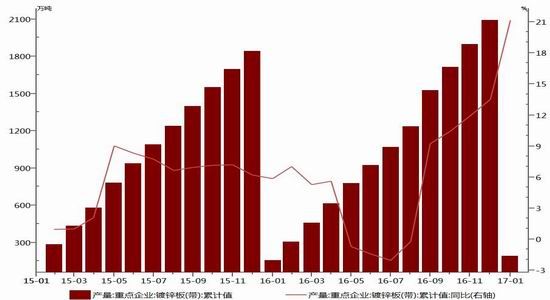

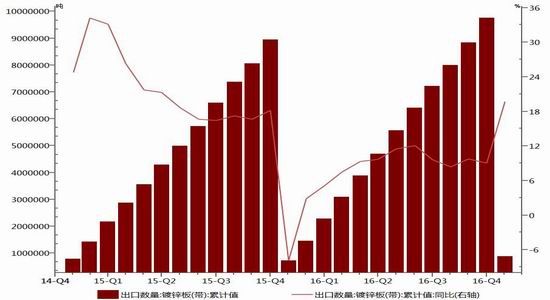

3.3. 镀锌需求有望持续回升

受环保督察及两会影响,部分地区镀锌厂开工率低于往年,但下游需求推动镀锌产量回升。中国钢铁工业协会数据显示,2017年1月重点钢材企业镀锌板产量为192.61万吨,同比增长21.16%。随着欧美主要发达经济体企稳复苏,海外镀锌板需求开始复苏。2017年1月,中国出口镀锌板总计87.34万吨,同比增长19.72%,增速创近年新高。预计随着消费旺季逐渐来临,镀锌消费有望企稳回升。

图 8:重点企业镀锌板产量

图 9:镀锌板出口量

资料来源:Wind、浙商期货研究中心

3.4. 基建投资维持高位,房地产开工保持平稳